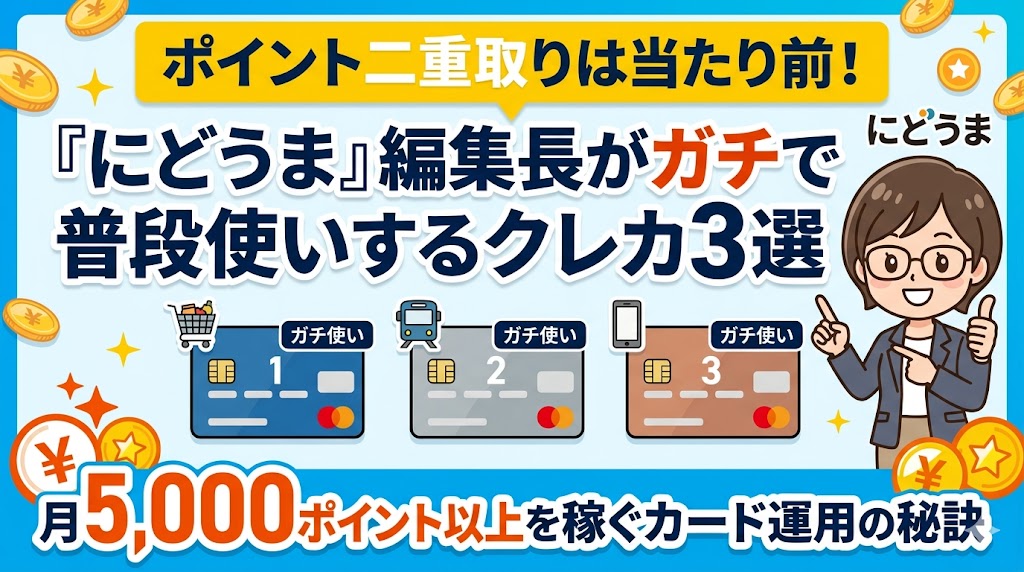

導入:「ただ払う」から「賢く楽しむ」へ

「給料日の手取りが少なくなった…」「生活費がかかりすぎ…」

多くの人がそう嘆きますが、ちょっと待ってください。クレジットカード1枚で月5,000ポイント以上を稼ぐ方法があるなら?

哲学者ルソーは「自由とは、ただ存在することではなく、自分で人生を設計すること」と言いました。

クレジットカード運用も同じ。「ただ払う」のではなく「賢く楽しむ」 ——これが「にどうま」的な人生の楽しみ方です。

私(編集長)は3枚のクレジットカードを使い分けることで、ポイント二重取り・三重取りを実現。毎月5,000ポイント以上を確保しています。

この記事では、その秘訣を実体験ベースで暴露します。

クレカ選びより大事な「二重取りのメカニズム」

本題に入る前に、クレジットカード選びで最も重要なポイントをお伝えします。

「どのカードを持つか」より「どう組み合わせるか」が9割です。

たとえば:

通常:クレカで支払い → クレジットポイント1%

二重取り:クレカでスマホ決済にチャージ → スマホ決済で支払い → クレジットポイント + スマホ決済ポイントこの仕組みを理解するだけで、同じ消費額でも獲得ポイントが2倍以上になります。

では、私が実際に使い倒しているカード3枚を紹介します。

① メインカード:ドコモDカード(ゴールド)× ファミペイでポイント三重取り

カードプロフィール

| 項目 | 内容 |

|---|---|

| 年会費 | 11,000円/年(実質無料~利益) |

| 基本還元率 | 1%(100円につき1ポイント) |

| コンビニ還元 | セブン・ローソン・ファミマで4% |

| ドコモユーザー特典 | 月額料金割引 + ポイント還元で最強 |

| にどうま度 | ★★★★★ |

年会費11,000円?「高い!」と思いますよね。ただし、ドコモユーザーならその考えは捨ててください。

ドコモユーザーの年会費は実質「無料」どころか「利益」

ドコモDカード(ゴールド)の最大のメリットは:

✅ ドコモの月額料金が10%割引(年間10,000円以上の削減) ✅ ドコモの月額料金でもDポイント還元(毎月1,000ポイント程度) ✅ ローソン・セブンでの4%還元で日常でもポイント獲得

つまり、年会費11,000円 < ドコモ割引(年10,000円以上)+ ポイント還元(年15,000ポイント以上)

実質的には、年間5,000円以上の利益が出ています。

実際の二重取り・三重取りルート

ステップ① DカードでFamiペイにチャージ → Dポイント+1%

ステップ② ファミマで「Famiペイで支払い」 → ファミマポイント+1%

ステップ③ さらにセブン・ローソンなら還元率4%に上昇 → Dポイント最大4%合計で最大6%のポイント獲得が可能!

私のリアルな使い道

毎日の朝コーヒー・昼食・夜の飲食代(月3万円程度)をFamiペイで決済。

月3万円 × 4% = 1,200ポイント

年間:14,400ポイント加えて、ドコモ割引で月額10,000円削減、月額料金からのポイント還元で毎月1,000ポイント。

年会費11,000円は完全に回収を超えて、実質的に年間30,000ポイント以上の利益です。

💡 にどうまポイント 「ドコモユーザーの年会費11,000円」は、実は他社で割引のない月額料金を払い続けるより、はるかに効率的です。ドコモを使っているなら、このカードは「必須」です。

② サブカード:楽天カード|ふるさと納税&ガソリン二重取り

カードプロフィール

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1% |

| 楽天市場での還元 | 最大3%以上 |

| にどうま度 | ★★★★☆ |

「え、楽天カード?」と思うかもしれません。確かに基本還元率は1%で、特別高くありません。

ただし、特定の場面での組み合わせが無敵です。

二重取りルート:ふるさと納税

ステップ① 楽天カードでふるさと納税サイト「楽天ふるさと納税」で寄付

ステップ② 楽天ポイント還元(1~3%)+ 返礼品ゲット

ステップ③ さらに楽天市場での買い物ポイントで、SPUアップ年間150万円のふるさと納税をした場合:最大45,000ポイント以上!

これは税金を払いながら、ポイントで資産形成する「二重おいしい」の最高峰です。

私のリアルな使い道

ガソリン代(ENEOSなど特定スタンド)でも楽天ポイント加盟店を選んで決済。

月5,000円のガソリン代 × 1% = 50ポイント

年間:600ポイント少ないようですが、年会費無料だからこそ、塵も積もれば山。他のカードとの組み合わせで活躍する「脇役」として優秀です。

③ 大穴・ライフスタイルカード:カブアンドカード|年会費0円で未公開株をもらい続ける

カードプロフィール

| 項目 | 内容 |

|---|---|

| 年会費 | 0円 |

| 基本還元率 | 200円につき株引換券1枚 |

| サービス連携 | 電気・ガス・スマホ代でも株引換券ゲット |

| 上場予定 | 2027年 |

| 保有者ランキング | 私は上位5%以内 |

| にどうま度 | ★★★★★(他にはない) |

「カブアンドカード?何それ?」

正解。ほとんど知られていないカードです。でもだからこそ、先行者利益が狙えるんです。

カブアンドカードは、前澤友作氏(元ZOZOトップ)が立ち上げたサービス。

クレジットカード利用額に応じて、2027年上場予定の未公開株がもらえる という他にはない仕組みです。

二重取り・三重取りルート

ステップ① カブアンドカードで電気・ガス・スマホ代を支払う

ステップ② 「カブアンド電気」「カブアンドガス」を契約するだけで追加で株引換券をゲット

ステップ③ カード利用額の株引換券 + サービス利用の株引換券で二重取りつまり、固定費をカブアンドカードで払うだけで、勝手に未公開株が増えていく。

私のリアルな使い道

私は以下の固定費をカブアンドカードで決済:

- 電気代:月5,000円 → 株引換券約25枚

- ガス代:月3,000円 → 株引換券約15枚

- スマホ代(2回線目):月3,000円 → 株引換券約15枚

- その他日常利用:月5,000円 → 株引換券約25枚

月計:80枚の株引換券(年間960枚)

さらに「カブアンド電気」「カブアンドふるさと納税」「カブアンドカード」で追加の株引換券をゲット。

現在、私の保有株数は7,000株。保有者ランキングでは上位5%以内です。

この順位にいるということは、私はこのサービスをかなり本気で使い倒しているという証拠。

2027年の上場時に、この株がいくらになるかは未知数ですが、0円で手に入れた資産なので、どう転んでも損がありません。

💡 にどうまポイント カブアンドカードは「ポイント還元」ではなく「未公開株」です。これは単なるクレジットカードではなく、人生を変える資産形成ツールです。2027年上場前の「先行者利益」を今から狙っておくことが、真の「にどうま」です。保有者上位5%という立場から、確信を持ってお勧めします。

3枚をどう組み合わせるか:私の運用ルール

| 場面 | 使うカード | ポイント獲得ルート |

|---|---|---|

| 日常の食事・コンビニ | DカードGold + Famiペイ | Dポイント4~6% + ドコモ割引 |

| ふるさと納税・楽天市場 | 楽天カード | 楽天ポイント1~3% |

| 固定費(電気・ガス・スマホ) | カブアンドカード | 未公開株引換券 + 年会費無料 |

月の平均ポイント獲得額:5,000ポイント以上(楽天ポイント + Dポイント+ 未公開株)

つまり、クレジットカード運用だけで、年間60,000ポイント分の資産形成をしています。

まとめ:クレカ最適化は「自由に生きるための第一歩」

クレジットカード選びは、単なる「ポイント稼ぎ」ではありません。

自分の給料(固定費を含む)を「ただ払う」のではなく、「意図的に設計する」こと。

それは、人生を「ただ存在する」のではなく「自分で主導権を握って自由に生きる」ことと同じです。

3枚のカードを最適化することで:

✅ 月5,000ポイント以上を稼ぐ ✅ 未公開株を年間960株取得し、上位5%ランキングに進出する ✅ ふるさと納税で返礼品&ポイントを二重取りする ✅ ドコモ割引で固定費を削減しながら資産形成する

これは「ただ生活するから、賢く生活する」への転換です。

あなたも、今日から始めませんか?

【番外編】「でも自分に合うカードがわからない…」という人へ:三井住友カード(NL)

そんなあなたには、迷わず「三井住友カード(NL)」です。

「編集長の3枚は凄いけど、自分に合うのかわかりません…」

そう感じる人も多いですよね。ドコモユーザーじゃないし、カブアンドは未公開株だし…

三井住友カード(NL)のプロフィール

| 項目 | 内容 |

|---|---|

| 年会費 | 550円(税込)※年1回の利用で次年度無料 |

| 基本還元率 | 0.5% |

| タッチ決済還元 | セブン・ローソン・マクドナルドで7% |

| ナンバーレス | 券面にカード番号なし(セキュリティ◎) |

| ポイント交換先 | dポイント・Ponta・楽天・Tポイント・ANAマイルなど汎用性抜群 |

| にどうま度 | ★★★★☆(万人向け) |

なぜ三井住友カード(NL)は「王道」か?

セブン・ローソン・マクドナルド → 毎日の買い物 → 7%還元

= 年会費550円は確実に回収

+ Vポイントは5種類以上のポイントに交換可能

= 迷わない・失敗しない選択肢編集長の3枚は「個性的&破壊力抜群」ですが、三井住友カード(NL)は「安定&万能」。

三井住友カード(NL)のここが優秀

① ナンバーレス設計でセキュリティが最強 クレジットカードの最大の弱点は「番号流出」。三井住友カード(NL)は券面に番号がなく、アプリでのみ確認可能。

セキュリティ意識が高い人こそ、このカードを選ぶべき。

② Vポイントの交換先が豊富 Vポイント → dポイント・Ponta・楽天ポイント・Tポイント・ANAマイルなど

つまり、「このポイント使い道ないし…」という悩みが一切ない。

どのポイント経済圏にいる人でも、自分に合った形に交換できます。

③ Apple Pay・Google Payで7%還元を実現 スマートフォンに登録するだけで、カードをかざさずに決済可能。

セブン・ローソン・マクドナルド・サイゼリヤなど、日常的な店舗で7%。

これは他のカードには真似できない強力さです。

私が三井住友カード(NL)をおすすめする人

✅ ドコモユーザーじゃない ✅ カブアンドは興味ない ✅ セキュリティ意識が高い ✅ でも高いポイント還元が欲しい ✅ 迷いたくない、失敗したくない

このいずれかに当てはまるなら、迷わずこれを選んでください。

最終まとめ:3枚 or 1枚。あなたの人生設計で選ぶ

「にどうま」が提案するクレカ戦略は2パターン。

パターン①:個性的×最大利益を狙う人

ドコモDカード(ゴールド)

+ 楽天カード

+ カブアンドカード

= 月5,000ポイント以上 + 未公開株 + ドコモ割引ドコモユーザーで、複数のサービスを組み合わせるのが好きな人向け。

パターン②:シンプル×失敗したくない人

三井住友カード(NL)1枚

= セブン・ローソン・マクドナルドで7%還元

+ ポイント交換先が豊富

+ セキュリティも最強迷わず、王道を選びたい人向け。

あなたはどちらのタイプですか?

自分の人生をもっと「自由に」「賢く」するために、今日からクレジットカード戦略を始めましょう。

それが「一度で二度うまい人生」への第一歩です。

コメント